Effets de la spéculation sur le marché des matières premières alimentaires (extraits du Monde)

La spéculation coupable de la flambée des prix des aliments ?

Le Monde.fr | 13.09.2012 à 15h36•

Des traders signalent des offres sur le maïs, à la Bourse de Chicago,

première place pour les matières premières agricoles, en février 2011. |

AFP/SCOTT OLSON

"La situation régnant sur les marchés alimentaires mondiaux (...) a suscité la crainte de voir se reproduire la crise alimentaire de 2007-2008." C'est en ces termes que trois agences des Nations unies – la FAO, le PAM et le FIDA – lançaient, début septembre, un appel à l'action internationale pour faire face à la hausse des prix des produits les plus indispensables : les aliments.

Même si cette année, le pic des prix est loin de rivaliser avec celui de 2008 – quand l'indice FAO avait grimpé en un an de 50 %, et même de 87 % pour les céréales, provoquant une vague d'émeutes de la faim –, force est de constater que leur courbe dessine une inexorable tendance à la hausse depuis l'an 2000. Et, surtout, qu'ils sont de plus en plus instables : d'après un rapport de la FAO sur la sécurité alimentaire (PDF), ils fluctuent aujourd'hui deux fois plus que dans les années 1990-2005.

Une tendance qui n'est pas prête de s'inverser : "Toutes les projections de la FAO aboutissent à la conclusion que les prix agricoles vont rester élevés et connaître une grande volatilité dans les dix années à venir", expliquait, fin août dans Le Monde, José Graziano da Silva, directeur général de la

FAO.

Courbe de l'indice FAO des prix des produits alimentaires, calculé à partir de 55 produits de base, de 1990 à 2011. | FAO

- La responsabilité de la spéculation financière en débat

Il y a un an, alors que s'ouvrait en France un G20 qui avait fait de la question agricole sa priorité, Olivier de Schutter, rapporteur spécial de l'ONU sur le droit à l'alimentation, mentionnait la régulation des marchés agricoles comme la première des cinq priorités pour renforcer la sécurité alimentaire. "L'impact de la spéculation financière sur la flambée des prix alimentaires est désormais largement reconnu, et ce phénomène doit être contrôlé au plus vite", assénait-il. Nicolas Sarkozy partait,

lui aussi, en croisade contre la "financiarisation" des marchés, et pointait du doigt des spéculateurs qui peuvent échanger, chaque année, "46 fois la production annuelle mondiale de blé" et

"24 fois celle du maïs".

- Qui spécule sur les marchés agricoles ?

Cet environnement propice (libéralisation des marchés) ouvre la voie, sur les marchés agricoles, à de nouveaux investisseurs : banques, fonds de placement, caisses de retraites, hedge funds, fonds indiciels, investisseurs institutionnels... Autant d'acteurs qui voient dans le blé, le soja ou le maïs

de simples actifs financiers, et ne se préoccupent guère des biens physiques, qui ne passeront de toute façon jamais entre leurs mains. La vocation prudentielle des contrats à terme laisse place alors à une "prise de risque à des fins de gain", selon les termes d'un rapport d'étape (PDF) rédigé par Jean-Pierre Jouyet, président de l'Autorité des marchés financiers, Christian de Boissieu, président du Conseil d'analyse économique, et Serge Guillon, contrôleur général économique et financier.

- Pourquoi les marchés agricoles ont-ils tant de succès ?

Dès lors, les chiffres témoignent d'eux-mêmes du pouvoir d'attraction des marchés des produits dérivés agricoles auprès des investisseurs financiers. Les produits de gré à gré, négociés directement entre vendeurs et acheteurs – plus opaques, moins standardisés, moins coûteux – voient par exemple leurs encours multipliés par six entre 2001 et 2008, selon la Banque des règlements internationaux. L'argent investi dans les indices de matières premières gonfle, de 15 milliards de dollars en 2003 à 200 milliards de dollars en 2008, selon une enquête du Sénat américain (PDF).

Enfin, "seuls 2 % des contrats à terme portant sur des matières premières aboutissent

désormais effectivement à la livraison d'une marchandise. Les 98 % restants sont revendus par les spéculateurs avant leur date d'expiration", relève, dans Le Monde diplomatique, Jean Ziegler, rapporteur spécial auprès de l'ONU sur le droit à l'alimentation.

Pourquoi tant de succès, donc ? Dans son rapport sur la spéculation sur les matières premières alimentaires et la flambée des prix (PDF), Olivier de Schutter explique que les investisseurs financiers

ont accouru sur ce marché quand d'autres déclinaient : "Celui d'Internet a disparu à la fin de l'année 2001, celui des actions peu après, et le marché immobilier américain en août 2007. A mesure que chaque bulle éclatait, les grands investisseurs institutionnels migraient vers un autre marché habituellement considéré, à chaque fois, comme plus stable que le précédent." Bref, pour le rapporteur de l'ONU, les matières premières agricoles sont comparables à "d'autres valeurs refuges, comme l'or".

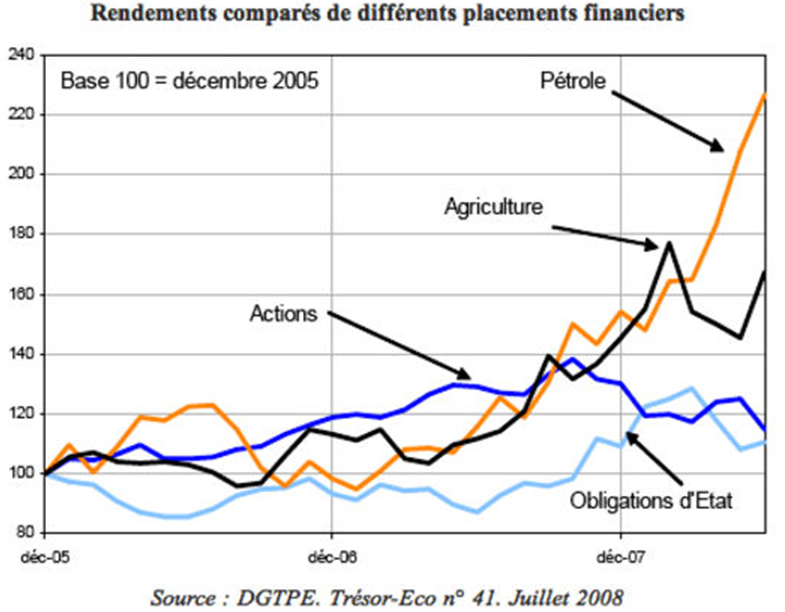

Plus sûrs, le blé ou le soja sont aussi financièrement intéressants – ils l'étaient même, en plein pic des prix début 2008, davantage que le pétrole, les actions ou les obligations d'Etat, comme l'illustre ce graphique réalisé par le Sénat français :

Entre 2007 et 2008, année du pic des prix alimentaires, les placements financiers dans les produits agricoles étaient plus rentables que dans le pétrole, les actions ou les obligations d'Etat. | DGTPE / Sénat

Les spéculateurs affectionnent aussi les placements sur les marchés agricoles car ils leur permettent de diversifier leur portefeuille, et de se prémunir contre d'éventuelles crises sur les autres marchés. Car l'idée circule, dans le monde de la finance, que "les cours des matières premières augmentent quand celui des actions chutent, et inversement", explique l'ONG Foodwatch dans son rapport "Les spéculateurs de la faim" (PDF).

- Quel impact de la spéculation sur les marchés agricoles ?

(…) L'intervention massive d'investisseurs financiers capables d'accaparer une part importante d'un produit agricole peut déstabiliser des marchés qui, au passage, sont très réduits. Il en est ainsi des investisseurs qui "roulent" des positions longues, c'est-à-dire des contrats à terme qu'ils achètent quand les prix sont bas et revendent, plus chers, avant leur échéance. Selon Foodwatch, "les quelque trente gestionnaires de fonds indiciels (...) détiennent à eux seuls entre 35 et 50 % de toutes les positions longues pour les contrats de blé négociés à Chicago. Ils sont ainsi de loin les plus grands acheteurs de blé du monde."

Dans un article du Guardian, c'est un gestionnaire de fonds spéculatif , Mike Masters, qui admet lui-même que "quand des milliards de dollars de capital sont injectés dans de petits marchés comme ceux des matières premières agricoles, ça augmente inévitablement la volatilité et la hausse les

prix".

Ce pouvoir perturbateur s'illustre par des hauts faits de spéculation – comme ceux du londonien Anthony Ward, alias "chocolate finger". En 2010, le fondateur du fonds spéculatif Armajaro avait acheté près de 240 100 tonnes de cacao sur le marché du NYSE Liffe, soit 15 % des stocks mondiaux – une opération d'accaparement légale, connue sous le nom de "corner".

Résultat : les cours du cacao grimpaient à des niveaux records jamais vus depuis 1977. D'après Jeune Afrique, quelques années auparavant, une opération similaire sur du cacao avait rapporté au fond quelque 60 millions de dollars de bénéfices.

A découvrir aussi

- Part des salaires dans le PIB belge oct 2007

- Favoriser le capital à risque, encourager la spéculation... ou changer de modèle?

- Scoop: la veritable raison de la presence de Di Rupo à Davos...

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 39 autres membres